Koma.co.id, Makassar– Pemuda usia 19 tahun itu tengah asyik mengutak-atik ponsel pintarnya. Dahinya berkerut tanda serius, matanya sibuk bergulir ke atas dan bawah.

“Bagaimana caranya?” Ia bergumam sendirian.

“Ada yang punya saldo?” Fadel menoleh, melayangkan tatapan penuh tanya ke teman tongkrongan yang tadi tak ia gubris. Tak mengerti maksud pertanyaannya, mereka menatap Fadel, menuntut penjelasan.

“Mau belanja online tapi tidak ada saldo. Malas keluar, hujan,” jelas Fadel. Salah seorang temannya mendekat, menunjuk salah satu metode pembayaran yang ada, ‘paylater.’

Itulah awal mula Fadel [bukan nama sebenarnya] mengenal layanan paylater. Berkat rekomendasi temannya dan promo cashback yang menggiurkan, Fadel kini terjebak dalam jeratan yang sulit untuk ia lepas.

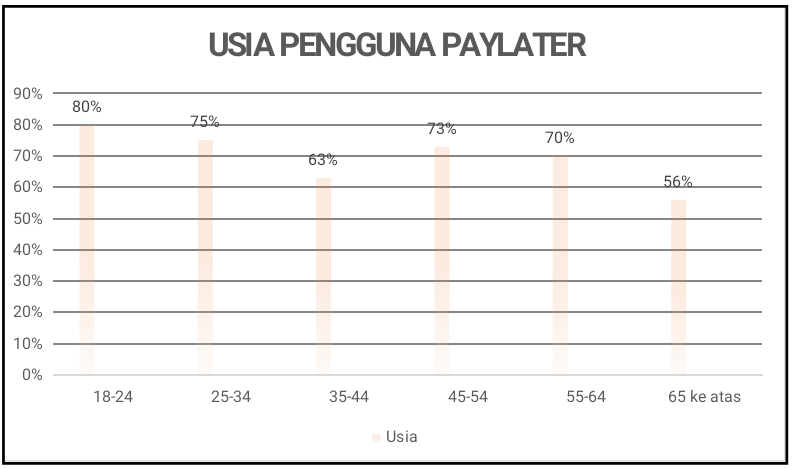

Fadel adalah generasi Z yang menjadi saksi munculnya layanan Financial Technogy (Fintech) yang sangat populer, yaitu Paylater. Layanan yang dalam beberapa tahun ini telah menjadi sorotan, menyediakan opsi pembayaran yang menarik bagi generasi yang tumbuh dalam era digital.

Paylater adalah layanan yang membuat pengguna untuk melakukan pembelian sekrang dan membayar nanti dalam periode waktu tertentu. Mirip seperti pinjaman jangka pendek dan tidak ada tambahan bunga jika pembayaran dilakukan tepat waktu sesuai persetujuan kontrak awal yang telah ditetapkan oleh penyedia layanan. Ini adalah layanan yang ditawarkan oleh hampir semua platform marketplace untuk memudahkan konsumennya melakukan pembelian tanpa harus membayar secara langsung pada saat transaksi dilakukan.

Kemudahan akses yang ditawarkan oleh paylater telah menjadi daya tarik utama bagi Generasi Z. Hanya dengan sekali klik di aplikasi ponsel, mereka bisa membeli barang yang diperlukan tanpa perlu membayar secara langsung. Meskipun pada awalnya terlihat seperti solusi yang praktis anti ribet, tetapi kenyataannya, banyak dari mereka yang terjebak dalam jeratan utang yang cukup dalam. Hingga terjadilah kebiasaan “gali lobang, tutup lobang.”

“Awalnya saya hanya tertarik untuk mencoba paylater karena kebetulan saldo rekening lagi kosong. Karena malas isi saldo, jadi saya coba. Teman saya bilang paylaternya tidak ada bunga, malah dapat cashback sekian ribu. Jadi saya pikir untung pake ini, sayang kalau tidak saya coba, kan,”ungkap Fadel.

“Awal-awal pembayaran lancar, tapi tiba-tiba keadaan ekonomi di luar prediksi. Akhirnya coba pinjam di aplikasi lain untuk tutup tagihan paylaternya. Makin lama saya merasa makin terjebak di fase ‘gali lobang tutup lobang’. Bukannya selesai, yang ada endingnya saya terjerat pinjol yang gak ada habisnya.”

Pembelian paylater dapat membuat seseorang tergoda untuk melakukan pembelian tanpa mempertimbangkan ketersediaan dana di masa mendatang untuk melunasinya. Akibatnya, jika tidak di atur dengan bijak, penggunaan paylater bisa menyebabkan penumpukan utang yang sulit untuk dilunasi. Ini bisa menciptakan siklus di mana seseorang terus menggunakan paylater dan pinjol untuk membayar tagihan sebelumnya, tanpa mengatasi masalah utang yang mendasarinya. Oleh karena itu, penting untuk menggunakan layanan paylater dengan bijak dan memiliki perencanaan keuangan yang matang untuk menghindari jebakan utang yang berkepanjangan.

Naasnya, layanan paylater ini menawarkan proses pendaftaran yang mudah, hanya modal KTP saja tanpa adanya jaminan ataupun surat mendukung lainnya seperti kredit di perbankan. Hal ini membuat remaja yang baru saja menginjak usia dewasa tertarik untuk menggunakan paylater tanpa pertimbangan yang matang.

“Asal ada KTP, selagi masih mahasiswa dan belum memiliki pekerjaan pun bisa menggunakan paylater,” kata Indra Suryawan, Chief of Marketing Office Maucash yang dilansir pada laman kontan.co.id.

Fenomena Generasi Z yang ‘gemar’ menggunakan fitur paylater ini terjadi secara global. Berdasarkan data dari studi yang dilakukan Forbes di Inggris pada tahun 2022, penggunaan layanan paylater didominasi oleh Generasi Z.

Jika melihat fenomena ini, korban dari paylater kebanyakan kalangan Generasi Z seperti mahasiswa, yang memiliki banyak kebutuhan, tapi belum memiliki penghasilan. Imbasnya, ketika kredit macet maka namanya akan masuk ke dalam daftar blacklist BI Checking.

Generasi Z sejak awal memang sudah menjadi sasaran empuk dari perusahaan penyedia layanan paylater. Hal ini dapat dilihat dari banyaknya perusahaan yang mengiklankan fitur paylater mereka ketika sedang berbelanja produk fashion dan gaya hidup di marketplace favorit mereka. Paylater menjadi unggul dalam opsi pembayaran pesanan online karena praktis dalam bertransaksi, banyak promo dan dapat digunakan di beragam e-commerce.

Paylater mendorong penggunanya untuk berbelanja lebih impulsif. Gadget yang sejatinya adalah barang mahal akan terasa lebih murah karena adanya paylater dengan berbagai macam pilihan tenor dan tanpa jaminan.

Faktor yang turut memengaruhi Generasi Z menggunakan paylater adalah tren konsumtif yang dipicu oleh media sosial. Generasi Z sering terpapar oleh tampilan gaya hidup yang glamour dan hedon di media sosialnya. Hasrat untuk terlihat ‘luar biasa’ di media sosial mendorong mereka untuk membeli barang-barang yang sebenarnya melebihi kemampuan finansial mereka.

Pada tanggal 15 Desember 2023, Bahrul Ulum Rusydi, S.E., M.Sc, seorang pengajar ilmu ekonomi di Universitas Alauddin Makassar, berbagi pandangannya mengenai pola pikir dan keuangan Generasi Z dalam sebuah wawancara eksklusif.

Menurut beliau, Generasi Z ini memiliki kecenderungan yang sangat hedon dan konsumtif. Idealnya, orang berutang untuk modal usaha atau sudah memiliki penghasilan tetap. Namun dalam kasus Generasi Z, terutama yang masih menjadi mahasiswa, mereka cenderung bergantung pada orang tua untuk memenuhi kebutuhan. “Faktor yang membuat mereka terjerat utang paylater, pertama karena belum punya penghasilan sndiri. Kedua, karena melalukan pinjaman untuk kebutuhan sekunder seperti gaya hidup. Hanya untuk barang-barang yang tidak produktif,” jelasnya.

Ia menguraikan bahwa pola yang ingin segalanya instan dan serba ada memang menjadi ciri khas yang melekat pada Generasi Z. “Mereka ini generasi yang pegang prinsip Yolo ‘you only live once.’ Artinya hidup ini hanya sekali, jadi apapun yang mereka inginkan harus terpenuhi,” ungkapnya.

Menurutnya, Generasi Z cenderung engan menabung atau bersabar dalam mencapai tujuan finansial. Kebutuhan harus segera dipenuhi meskipun harus menggunakan paylater, tanpa mempertimbangkan resikonya di kemudian hari.

Jatuh ke dalam kubangan utang paylater adalah masalah yang serius. Tak hanya masalah finansial ataupun blacklist BI Checking semata. Dampaknya juga meluas ke aspek psikologis seperti tingginya tingkat stress, kecemasan dan penurunan kesejahteraan mental yang dirasakan oleh individu yang terjebak dalam utang tersebut.

Untuk menangani masalah ini, perlu adanya upaya bersama antara pemerintah, lembaga keuangan, dan institusi pendidikan. Program-program edukasi keuangan yang lebih mendalam perlu diperkenalkan. Tidak hanya untuk memberikan pemahaman akan manajemen keuangan, tetapi juga tentang resiko dan konsekuensi dari penggunaan paylater yang tidak terkontrol.

Peran keluarga juga tak kalah pentingnya. Dukungan dan pemahaman dari lingkungan terdekat dapat membantu Generasi Z dalam memahami pentingnya pengelolaan keuangan yang bijaksana sejak dini.

Solusi terbesar dalam menyelesaikan masalah keterjeratan paylater Generasi Z adalah perubahan pola pikir mereka terkait keuangan dan pengelolaan utang. Ini melibatkan pembelajaran nilai-nilai kesabaran, menabung dan pemahaman bahwatidak semua kebutuhan harus terpenuhi secara instan.

Meskipun regulasi diubah, dampaknya terbatas jika tidak ada perubahan dalam pola pikir individu. Mengubah regulasi usia minimal untuk menggunakan layanan paylater juga bisa menjadi solusi, tetapi tidak akan menyelesaikan masalah secara keseluruhan.

Artinya, mengubah pola pikir Generasi z terkait keuangan menjadi fokus utama dalam menyelesaikan masalah ini. Regulasi bisa mnejadi langkah awal, tetapi perubahan sejati terjadi dengan transformasi dalam pola pikir individu dan lingkungan yang mendukung.

Meskipun Generasi Z saat ini mungkin terjerat dalam utang paylater, namun upaya-upaya edukasi dan kesadaran akan resiko finansial dapat membantu mereka merencanakan masa depan keuangan yang lebih terarah dan bertanggung jawab.

Penulis: May Wulandari